時隔20年,歐元兌美元再現1:1,感到“疼”的不止歐洲

導讀:歐元兌美元匯率最近再次跌至1:1。歐元與美元“等值”主要由歐洲能源危機、利差及美元走強等多重因素引發,將進一步推高歐元區通脹率,加劇歐洲貿易失衡,給歐洲央行做出調整增加困難;同時也將加劇國際市場,尤其是新興國家的動蕩,引發資本外流和債務危機。

今年7月12日,歐元兌美元匯率跌至1:1。上一次歐元和美元“等值”,還是20年前的2002年12月。本輪歐元貶值主要由歐洲能源危機、利差及美元走強等多重壓力引發,其結果不僅將有損歐洲經濟,同時也將加劇國際市場的動蕩。

誘因

當前,歐洲首要關注的就是能源問題。俄烏沖突爆發后,歐盟減少了對俄羅斯石油和天然氣的進口,引發能源價格暴漲,歐元區陷入能源危機。俄羅斯中斷對歐洲能源供應的可能性不能排除。此外,歐洲能源結構轉型導致傳統能源產量不斷下降,使歐洲難以在短期內找到合適的替代能源。

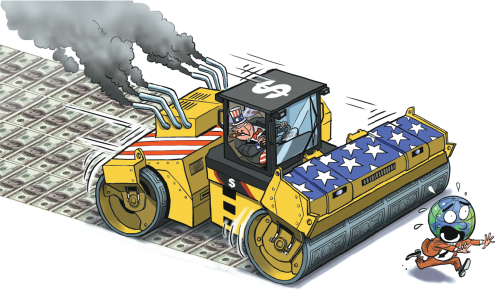

圖片來源:中國日報

圖片來源:中國日報

歐元與美元之間持續增大的利差也是歐元貶值的一大推動因素。今年截至6月底,美聯儲已經三次加息。而相比之下,歐洲央行并沒有很快采取此類激進的政策。美聯儲一再提升利率導致美元與歐元之間形成利差,給歐元帶來了貶值壓力。美國10年期政府債券和歐洲10年期AAA級政府債券之間的利差已經由6月中旬時的1.41%上升到7月中旬時的1.7%。

此外,美元走強也為歐元施加了額外的壓力。當前,俄烏沖突導致國際市場避險情緒上升,全球都在面臨高通脹,對經濟衰退的擔憂加劇。在這種情況下,美元便成為了安全的避風港。全球對美元的需求日益增大,致使美元指數飆升,從而導致歐元貶值。7月15日,美元指數已升至108.57點,較今年初上升13.6%,創下20年來新高。

7月28日,美聯儲再次加息75個基點,致使美元進一步走強。而在深陷能源危機的歐洲,歐元則將進一步走弱。

圖片來源:中國日報

圖片來源:中國日報

“陣痛”

歐元與美元“等值”,將在諸多方面損害歐元區經濟。

第一,歐元區本已失控的通脹率將進一步上升。俄烏沖突下大宗商品價格飆升,再加上美元走強,將通過進口加劇歐元通脹水平。6月,歐元區消費價格協調指數由5月的8.1%上升至8.6%,創下歷史新高。但除能源和糧食價格外,歐元區6月的核心通脹指數為3.7%,低于5月的3.8%。

此外,在歐元區內部,越依賴國際能源供給的國家,其通脹率就越高。例如,法國主要依靠國內核電,其6月的通脹率僅為6.5%;西班牙是天然氣進口大國,其通脹率則高達10.2%;而嚴重依賴俄羅斯能源進口的波羅的海國家,其通脹率更是超過了20%。

圖片來源:中國日報

圖片來源:中國日報

第二,歐元區貿易失衡將進一步加劇,整體經濟狀況將惡化。從理論上講,歐元走弱可能有利于歐盟出口商,并縮小貿易逆差。但與此同時,美元走強和高大宗商品價格將使進口成本大幅增加。這不僅抵消了收益,而且反會擴大貿易逆差。

今年截至5月,歐盟已經連續7個月出現貿易逆差。在此期間,德國進口額為1267億歐元,同比增長28%,出口額為1258億歐元,同比僅增長12%。剔除季節性影響后,德國5月貿易逆差接近10億歐元,這是自2008年以來首次出現月度外貿逆差。同時,法國也面臨著相似的問題。法國5月貿易逆差達到了創紀錄的131億歐元,過去12個月累計貿易逆差達1139億歐元。作為歐元區的增長“引擎”,德國的經濟表現相當重要。由于其55%的天然氣來自俄羅斯,如果沒有廉價的俄羅斯能源,德國的經濟模式將難以為繼,這將給歐洲經濟帶來大麻煩。

圖片來源:中國日報

圖片來源:中國日報

第三,歐元的持續疲軟無疑將給歐洲央行帶來更多難題。為了阻止歐元進一步貶值,歐洲央行必須更快、更大幅度地加息。但由于歐元是一種單一貨幣,歐洲央行的加息決策需要權衡歐元區所有成員國的經濟現狀和前景。

除了通貨膨脹和經濟衰退的威脅,歐洲央行目前還面臨各國主權債務收益差異較大的風險。今年6月,德國10年期國債的收益率為1.7%,而意大利10年期國債的收益率已升至4%以上,這意味著歐元區不同國家之間的利差已大幅擴大。而當利差擴大時,歐元區的高負債國家將更難為其債務進行再融資,由此可能引發主權債務危機。因此,歐洲央行在規劃加息安排方面比美聯儲要困難得多。

圖片來源:中國日報

圖片來源:中國日報

溢出

除了損害歐元區經濟之外,歐元與美元“等值”還可能引發一些新興市場的動蕩。

歐元與美元“等值”會促使全球資本回流美國。這將加劇其他經濟體,特別是新興市場經濟體的資本外流壓力,從而導致新興市場的匯率波動和貨幣貶值。國際金融研究所的數據顯示,6月份新興市場投資組合凈流出40億美元,連續4個月出現資本外流。

此外,新興市場經濟體的外債多以美元計價,美元走強勢必會增加其償債壓力和再融資成本,導致債務風險上升,嚴重時還可能引發主權債務危機。國際貨幣基金組織7月26日發布的最新《世界經濟展望》報告指出,許多新興市場和發展中經濟體的財政空間被一再壓縮,60%的低收入國家很有可能已經陷入或正在面臨政府債務危機。

圖片來源:中國日報

圖片來源:中國日報

責編 | 宋平 辛欣

編輯 | 張釗

實習生馮小源、佟亞璠、尹康君亦有貢獻

本文為中國觀察智庫獨家約稿,英文版標題為 "Parity pains"。

- 馬來西亞學者:中國在西亞影響力日盛,不僅限于經濟

- 法國前總理德維爾潘:合作精神是迫切的時代之需

- 國際合作助力非洲能源公正轉型

- 美西方為什么如此敵視中國?圭亞那前總統一文說清

- 聯合國前高官:中國已成為綠色創新領軍者,西方還在“比爛”

- 中美“一帶一路”競爭背后的“中間地帶”角力

- 瑞典學者:非洲不缺宏偉藍圖,缺的是真正的合作伙伴

- 中非數字技術合作:推動非洲數字一體化與創新發展的核心力量

- 美向臺灣地區提供5.67億美元軍援 外交部:美國“以武助獨”必將自食惡果

- 外交部:中方決定擴大免簽國家范圍 對葡萄牙等4國試行免簽政策

- 文旅部:今年前三季度預計入境旅游人次0.95億,同比增長55.4%

- 財政部:1至8月國有企業營業總收入同比增長1.4%

- 向“新”發力 中國為全球貿易增長提供驅動力

- 外交官看村超|阿根廷外交官:在“班超”小將身上看到了中國足球的未來

- 違法和不良信息舉報

- 互聯網新聞信息服務許可證10120170006

- 信息網絡傳播視聽節目許可證0108263號

- 京公網安備11010502032503號

- 京網文[2011]0283-097號

- 京ICP備13028878號-6